- M&A基礎知識

株式譲渡とは

株式譲渡とは、売り手企業の既存株主がその保有株式を買い手企業に譲渡し、買い手企業はその対価として現金を支払う手法です。 株式譲渡は、中小企業のM&Aにおいて最も多く利用されています。

![]()

2025.12.23 更新

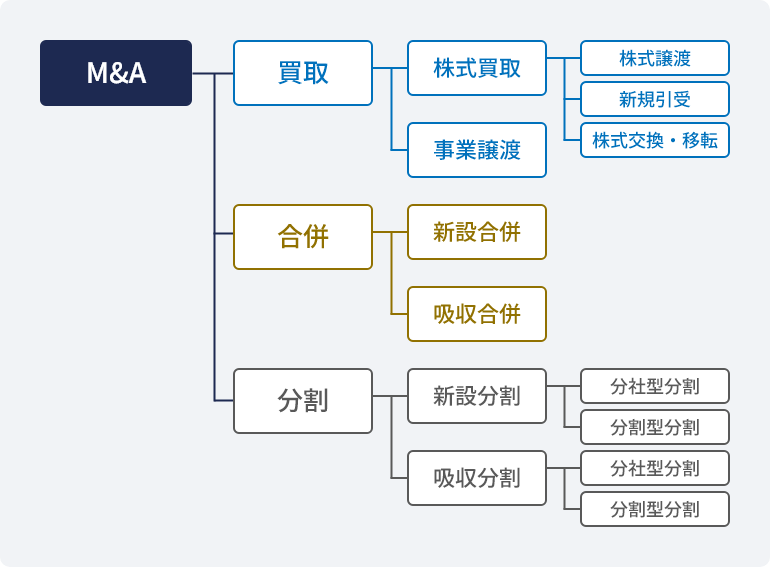

M&Aの方法は、大きく分けて「買収」「合併」「分割」の3種類に分けられます。

また、これらの方法はさらに「株式譲渡」「事業譲渡」などの手法に分類されます。

株式譲渡とは、売り手企業の既存株主がその保有株式を買い手企業に譲渡し、買い手企業はその対価として現金を支払う手法です。 株式譲渡は、中小企業のM&Aにおいて最も多く利用されています。

中小企業のM&Aで最も利用頻度が高い手法は、「株式譲渡」です。これは、株式譲渡は手続きが最も簡便で、売り手にとって税金が安くなることが多いためです。 その株式譲渡に次いでよく利用される手法が、「事業譲渡」です。

2つ以上の会社を1つの法人格に統合する手法です。合併により、被合併会社の資産・負債が包括的に合併会社に移転し、被合併会社は消滅します。 合併には、1つの会社が他の会社を吸収し合併後も存続する“吸収合併”と、新たに設立した会社にすべてを統合し他の会社は消滅する“新設合併”がありますが、新設合併は手続きが煩雑となるため、実務上はあまり利用されません。 合併の対価としては、旧商法では、合併会社(存続会社)の株式に限定されていましたが、新会社法では、現金や親会社の株式を交付することが可能となりました。 対価の柔軟化により、例えば、売手株主に対して親会社の株式を交付する三角合併や、現金を交付する現金合併が可能となりました。

![]()

年中無休・24時間受付