以前の記事では、「経営者がM&Aを決断する5つの理由」について見ましたが、ではどのタイミングでM&Aをするのがよいのでしょうか。

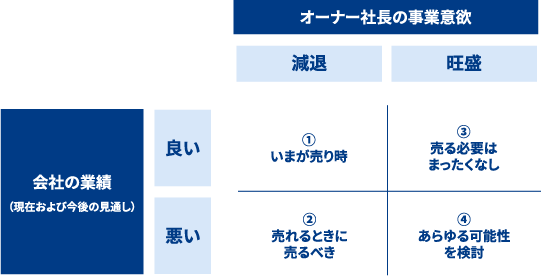

ここでは、オーナー社長の事業意欲の有無と、業績(現状および今後の見通し)の良し悪しを4つに場合分けして、会社を売却するタイミングについて考えてみたいと思います。

タイミング①「業績がよい+事業意欲が減退」→「いまが売り時です」

社長につられてやる気のある社員も意欲を失ったり、社員が離れていったりしてしまいます。

社長の事業意欲が下がると、そのうち業績も下がってくるものです。

中小企業のM&Aの企業価値(株主価値)評価は、直近の利益額が最も影響を与えるので、利益が出ているときでないと、なかなか価値がつきづらくなってしまいます。

業績がよくても事業意欲を失った社長からは、

「人の管理に疲れた」

「これ以上事業を伸ばすのが難しい」

「正直いって飽きた」

業績がよいのに、社長の意欲が下がっているときは、一番の売り時といえます。

タイミング②「業績が悪い+事業意欲が減退」→「売れるときに売るべき」

現在業績が悪く、今後も回復する見込みがあまりないのであれば、売却可能なときに売却しておかないと、会社に価値がつかなくなり、倒産・廃業に追い込まれてしまうかもしれません。

そうなってしまうと、従業員も路頭に迷い、取引先にも迷惑がかかり、また倒産・清算に関わるさまざまなコストが発生します。

現状の業績がよくないとしても、会社がもっている技術、ノウハウ、従業員、ブランド、顧客、商圏、既得権などを評価する会社があるかもしれません。

売却可能性については、成功報酬のみで支援するM&A仲介会社に相談してみるのがいいと思います。着手金をとる仲介会社の場合ですと、着手金だけ払わされて、結局「努力して買い手を探してみましたが、買収を希望するところが見つかりませんでした」ということになってしまうかもしれません。

タイミング③「業績がよい+事業意欲が旺盛」→「売る必要はまったくなし」

会社経営にとって最も理想的な状態です。このまま経営を続け、事業を伸ばしていくことが、オーナー社長および従業員の幸せにつながりますので、売却を検討される必要はまったくありません。

M&Aを検討するとすれば、売却ではなく買収になるでしょう。シナジーがある事業を適正価格で買収することによって事業領域を拡大し、企業価値の向上を目指すことができます。

タイミング④「業績が悪い+事業意欲が旺盛」→「あらゆる可能性を検討すべき」

この最後のパターンにはいろいろな可能性があります。なんとか自力で事業を続けるか、事業資本提携などで取引先や大手と組むか、より事業を伸ばしてくれる会社に売却するか、あらゆる選択肢を検討すべきでしょう。

M&Aで会社を譲渡する場合でも、自らは社長または取締役等で経営陣として残ることを条件とすることもできます。

そうすれば、資本力があり、相性が合って、事業を伸ばしてくれる会社に経営権(株式全部か少なくとも過半数)を譲渡しつつも、グループ企業の一員として、経営を続けられる可能性があります。

以上4つの場合に分けて譲渡を検討すべきかどうか見てきました。

もちろん一般論でいえば、業績が下がっているときは、企業価値が過小評価されやすく、買い手を見つけづらいのは事実です。その反対に、業績が上向いているときは企業価値が過大評価される可能性があります。

そういう意味では、同じ会社でも売却するタイミングによって売却価格は大きく変わるので、タイミングを見計らって売却したほうがよく、上述したように、会社を売却するベストタイミングは、「業績がよいのに、オーナー社長の事業意欲が減退したとき」ということになります。

しかし、これは「言うは易く行うは難し」です。結局は、業績の良し悪しにかかわらず、「オーナー社長の事業意欲が落ちてきたとき」が売却を真剣に検討すべきタイミングということになるでしょう。