会社譲渡・企業譲渡の完全成功マニュアル

当社インテグループは、着手金・中間金を取らない完全成功報酬制で中小企業の会社譲渡・企業譲渡を支援するM&A仲介会社です。

当社では、ホームページでの情報提供に力を入れており、経営者様に役立つ情報を随時更新しています。その結果、「他社に比べ非常に見やすい」、「情報量が豊富で便利」、「会社譲渡の意思決定に役立った」等のご好評を頂いております。

一方、当社ホームページの情報量が増えるにつれて、ホームページ内において必要情報を探すのに時間がかかる等の指摘もされるようになりました。

そこで、「会社譲渡・企業譲渡」に興味がある経営者様にターゲットを絞って、そのような経営者様にとって重要と考えられる情報を、「会社譲渡・企業譲渡の完全成功マニュアル」として1ページに集約しました。

当ページを一読いただけば、「会社譲渡・企業譲渡」についての全てを理解いただけます。

さらに、項目別に詳細の情報を知りたい方には、詳細内容を記載したページへのリンクも付けておりますので、そちらをご参照ください。

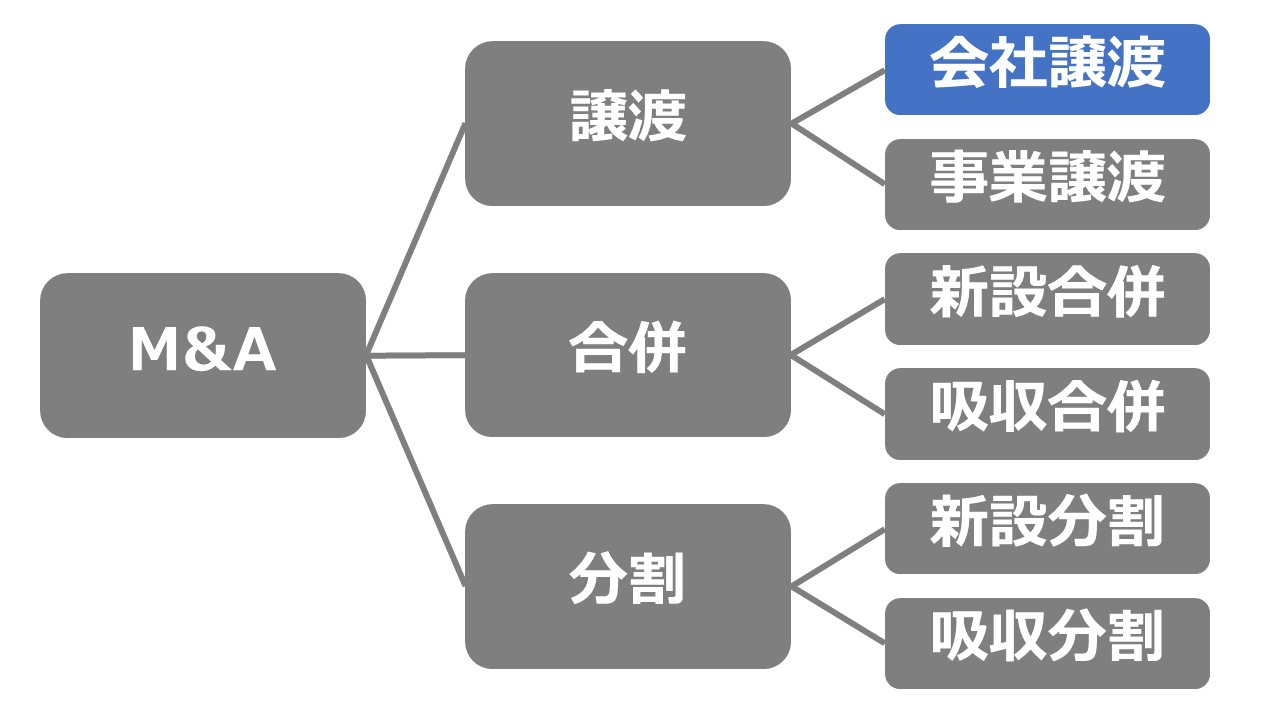

1.会社譲渡・企業譲渡とは

「会社譲渡・企業譲渡」とは、会社の一部の事業だけを譲渡する「事業譲渡」とは異なり、会社・企業を法人格ごと譲り渡すことです。

2.会社譲渡と事業譲渡の違い

会社売却(株式譲渡)と事業譲渡の違いは以下のとおりです。

■売り手

| 事業譲渡 | 会社売却 | |

|---|---|---|

| 税金 | 譲渡益に法人税(29%~42%)が課税される。 | 譲渡益に所得税(20%)が課税される。 |

| 手続き | 契約のまき直しが必要で煩雑。 | 手続きが簡便。 |

| その他 | 継続保有したい事業・資産を法人格ごと残すことができる。 | 基本的に全ての事業・資産を譲り渡すことになる。 |

■買い手

| 事業譲渡 | 会社売却 | |

|---|---|---|

| 税金 | 営業権は5年で償却でき、投資額に節税効果あり。 譲渡資産に不動産が含まれる場合には、不動産取得税・登録免許税が必要となる。 |

投資額に節税効果なし。 |

| 手続き | 契約のまき直しが必要で煩雑。 | 手続きが簡便。 |

| その他 | 必要な資産のみ選択的に承継できる。 簿外負債・偶発債務の承継を回避できる。 顧客・従業員の継承漏れが生じるリスクがある。 |

基本的に全ての事業・資産・負債・顧客・従業員を包括的に承継することになる。 |

▶参照:中小企業の事業譲渡について

3.会社譲渡・企業譲渡のメリット

会社譲渡・企業譲渡には以下のようなメリットがあります。

・ 創業者利益を得ることができる

・ 経営者としての責任・ストレス・プレッシャーから解放される

・ 個人資産を借入金の担保から外すことができる

・ 会社債務の連帯保証から外れることができる

・ 大手企業のグループとなり会社経営の安定性が増す

・ 従業員の雇用を維持できる

・ 取引先に迷惑をかけない

会社譲渡・企業譲渡のメリットについての詳細は、こちらの「会社譲渡・企業譲渡のメリット」をご参照ください。

4.会社譲渡・企業譲渡の理由

経営者様が企業を譲渡する理由は、主に以下の5つに分類されます。

① 創業者利益の獲得(アーリーリタイア、別事業の資金獲得)

② 後継者不在(事業承継、高齢、病気)

③ 会社の成長・発展(大手傘下での安定経営を志向)

④ 事業再編(選択と集中、ノンコアの子会社の譲渡)

⑤ 先行き不安(業績不振、事業再生)

インテグループでは、譲渡理由別に成約実績を公開しています。会社譲渡に成功された経営者様がどのような理由で譲渡を決断されたかについて、こちらの「会社譲渡の成約実績」をご参照ください。

5.社員への会社譲渡・企業譲渡

他社への譲渡の前に、従業員への会社譲渡を検討する経営者様は少なくありません。しかし、従業員への譲渡には以下のようなハードルがあり、容易ではありません。

・ 従業員に経営能力がない

・ 従業員に経営意欲がない

・ 従業員に会社借入金の連帯保証・担保を引き継ぐ資力がない

・ 会社を買い取る資金力がない

逆に、意欲・能力ともに後継者足り得る従業員が存在し、無借金の会社であれば、従業員に会社を承継できる可能性があるといえます。

従業員への会社譲渡についてさらに知りたい方は、こちらの「従業員への事業承継」をご参照ください。

6.会社・企業の譲渡可能性について

会社譲渡を決断した経営者様にとって、一番の関心事は、「自社が譲渡できるのだろうか?」ということだと思います。

たしかに、譲渡可能な中小企業は全体の数%と言われており、非常に狭き門です。

しかし、自分の会社なんか売れないと自己診断してしまうのは禁物です。

実際、「うちの会社なんか売れないですよね?」と経営者様が自社を過小評価されている場合でも、譲渡可能性が十分見込まれるケースが少なくありません。

会社の譲渡可能性の判断は、業界、企業規模、業績、財務状態、成長性、買収ニーズの強弱等様々な要素を考慮する必要があり、実績とノウハウのある専門家でなければ困難です。

インテグループでは、譲渡可能性の無料診断サービスを提供していますので、ご興味のある方は、こちらからお申し込みください。

7.譲渡しやすい会社・企業とは

譲渡しやすい会社・企業には、以下のような特徴があります。

・ 一定の売上規模

・ 黒字傾向

・ 無借金又は適度な借入金残高

・ 取引先が分散されている

・ 社長への依存度が低い

「譲渡しやすい会社」について、より詳細な内容をコラムにまとめていますので、ご興味ある方はこちらの「譲渡しやすい会社とは」をご参照ください。

8.会社・企業の譲渡価額と評価方法

中小企業の譲渡見込額の算定方法としては、「年買法」が最も一般的です。

年買法とは、企業の譲渡価額を、「時価純資産額+営業権」という算式で計算する方法です。

年買法における営業権は、企業の実質利益の2年~5年分として算定されます。

営業権として何年分の利益をみるかは、企業規模、財務状態、成長性、買収ニーズの強弱等により変わるため、具体的な譲渡見込額を知りたい方は、中小企業のM&Aに実績のあるアドバイザーに相談した方が良いでしょう。

インテグループでは、譲渡見込額の無料評価サービスを提供しておりますので、ご興味のある方は、こちらからお申し込みください。

その他、譲渡見込価額の評価方法は、DCF法、配当還元法、類似会社比準法等がありますが、いずれも中小企業の企業価値評価ではあまり利用されません。

各評価手法の詳細についてご興味ある方は、こちらの「譲渡金額の評価方法」をご参照ください。

M&A無料相談・お問い合わせ

無料相談ダイヤル

無料相談ダイヤル

9.会社譲渡・企業譲渡の成功のポイント

会社譲渡・企業譲渡の成功のポイントは以下のとおりです。

■ 譲渡時期を先延ばししない

譲渡時期として適切なのは業績が好調の時です。しかし、業績好調時には、会社譲渡の決断は先に延ばしがちで、その後、環境が変化して譲渡条件が下がってしまうケースが良くあります。

また、資金繰りが行き詰ってどうしようもなくなってから相談に来るケースも少なくありません。資金繰りに詰まっている状況での会社譲渡は、非常に困難です。

会社譲渡のベストタイミングは、経営者の経営意欲が低下した時です。

業績や景気動向に惑わされず、仕事・会社に対するご自身の意欲・情熱の低下に気づいたら、会社譲渡を真剣に考えてみましょう。

会社の譲渡時期について社長の意欲と業績という視点で考察したコラムがありますので、ご興味ある方はこちらの「いつが会社の売り時か」をご覧ください。

■ 譲渡金額を欲張らない

経営者として、自社にできるだけ良い価格をつけてもらいたいのは当然です。一方、買い手としては、一定期間での投資回収が見込まれる適切な価格での買収を希望します。

不当な価格で安売りする必要はありませんが、利益と純資産額に基づいた売買金額の相場がありますので、その相場を大きく逸脱した金額を希望すると、譲渡のチャンスを逃す可能性が高くなります。

■ 買い手候補を絞り過ぎない

買い手候補に、「上場企業限定」、「同業他社はNG」といった形で条件を付け過ぎると、譲渡が成立する可能性は低くなります。未上場の会社でも立派な会社は多いですし、同業他社の方が買収後のシナジーが出やすいケースもあります。

どうしても譲れないという条件以外は、柔軟に考えておくべきです。

■ 適切なアドバイザーに依頼する

会社譲渡の成否を握るのはM&Aの専門家たるアドバイザーです。実績豊富な信頼できるアドバイザーに依頼することが、会社譲渡成功の最大のポイントです。

M&A仲介会社の選び方にご興味がある方は、こちらの「M&A仲介会社の選び方」をご参照ください。

会社譲渡の成功ポイントの詳細は、こちらの「会社譲渡・企業譲渡成功のポイント」をご参照ください。

10.会社譲渡・企業譲渡の手数料

会社譲渡の手数料としては、アドバイザー報酬、税理士・弁護士への報酬、株券発行費用等があります。

税理士・弁護士への報酬は、アドバイザー以外にセカンドオピニオンを求める場合に稀に発生しますが、顧問契約の範囲内で無償で行われることが多く、高額になることはありません。

また、株券発行費用は、印刷した株券が存在する会社や株券不発行会社では必要ありませんし、新たに発行する場合でも数万円程度です。

手数料の中で金額が大きくなるのが、M&Aアドバイザーに対する報酬です。

アドバイザーへの報酬は、①着手金、②月次報酬(リテナーフィー)、③中間金、④成功報酬の4種類に大別されます。

① 着手金

着手金とは、業務を依頼した場合に発生する手数料で、相場的には50万円~200万円です。

② 月次報酬(リテナーフィー)

月次報酬(リテナーフィー)とは、毎月一定額発生する手数料です。

③ 中間金

中間金とは、基本合意の締結等一定の段階までプロセスが進んだ場合に発生する手数料で、成功報酬の10%~30%が相場です。

④ 成功報酬

成功報酬とは、会社譲渡が成立した場合に発生する手数料で、レーマン方式という料率表に基づいて算定されます。中小企業の譲渡では、通常、譲渡価額×5%で計算されます。(料率表の詳細はこちら)

着手金、月次報酬、中間金の問題点は、会社の譲渡が成立しない場合でも費用が発生することです。依頼主は、望んだ譲渡ができないという精神的な負担に加え、金銭的にも大きな負担を強いられることになります。

インテグループでは、業界に先駆けて完全成功報酬制を採用しており、着手金、月次報酬、中間金を一切いただいていません。これにより、無用なリスクがなく、納得・安心して利用できると依頼者様から高いご評価をいただいています。

なお、報酬体系については、アドバイザリー会社によってさらに細かい差異が存在しますので、詳しく知りたい方は、こちらの「M&A仲介会社の手数料比較」をご参照ください。

また、弊社が完全成功報酬制を採用している理由について、詳しく知りたい方はこちらの「完全成功報酬制を採用している理由」をご参照ください。

11.会社・企業を譲渡する場合の税金について

株式譲渡により譲渡益が発生した場合、譲渡益に20%の所得税がかかります。

譲渡益を計算する場合には、譲渡した株式の取得価額(出資額・相続額等)及び譲渡に要した費用(アドバイザーへの手数料等)は、譲渡価額から差し引くことができます。

なお、税率は、譲渡益の多寡を問わず、一律20%となります。

12.会社譲渡・企業譲渡を誰に相談すべきか

会社譲渡を悩んでいる経営者の相談先としては、顧問税理士、銀行、M&A仲介会社等があります。

税理士や銀行はM&Aの専門家でなく、ノウハウや買い手情報を持っていません。したがって、彼らに相談しても、最終的に提携先のM&A仲介会社を紹介されるだけです。

また、会社譲渡により顧問税理士やメインバンクが変更されるケースは多く、税理士や銀行にとっては、取引先を失うリスクのある会社譲渡について(本来推奨すべき状況であったとしても)否定的なアドバイスをする場合があります。

したがって、会社譲渡・企業譲渡を検討している場合には、実績豊富なM&A仲介会社に相談するべきです。

13.会社譲渡・企業譲渡のアドバイザーとは

会社譲渡のアドバイザーには様々なタイプの会社があり、案件の規模及び報酬体系で分類できます。

案件の規模では、大企業を主な対象としている銀行・証券会社と、中小企業を専門にしているM&A仲介会社に大別されます。売上が数十億以下の会社であれば、M&A仲介会社に依頼するべきです。

報酬体系では、着手金をとる会社と、完全成功報酬の会社に大別できます。

基本的には、完全成功報酬制のM&A仲介会社に依頼すべきです。

着手金を取る会社の場合、着手金欲しさに譲渡可能性が低い案件を引き受けたり、過大な譲渡見込価額を提示したりしているのではないかという疑念がどうしても付き纏います。また、最終的に会社譲渡が成立しなかった場合でも着手金は返金されず、依頼主にとって負担となります。

その他エムアンドエー(M&A)アドバイザーの選択基準について、こちらの「エムアンドエー(M&A)アドバイザーの見分け方」をご覧ください。

M&Aアドバイザーは、M&A仲介とファイナンシャル・アドバイザー(FA)に分類されます。M&A仲介会社は、売り手と買い手の双方間に立って中立の立場でM&Aを支援する会社であり、FA会社は売り手と買い手のいずれか一方の立場で助言を行う会社になります。FA会社は大規模なM&Aを対象としているケースが多く、中小企業のM&AではM&A仲介会社が選ばれることが多くなっています。

▶参考:M&A仲介会社とFA会社の違い

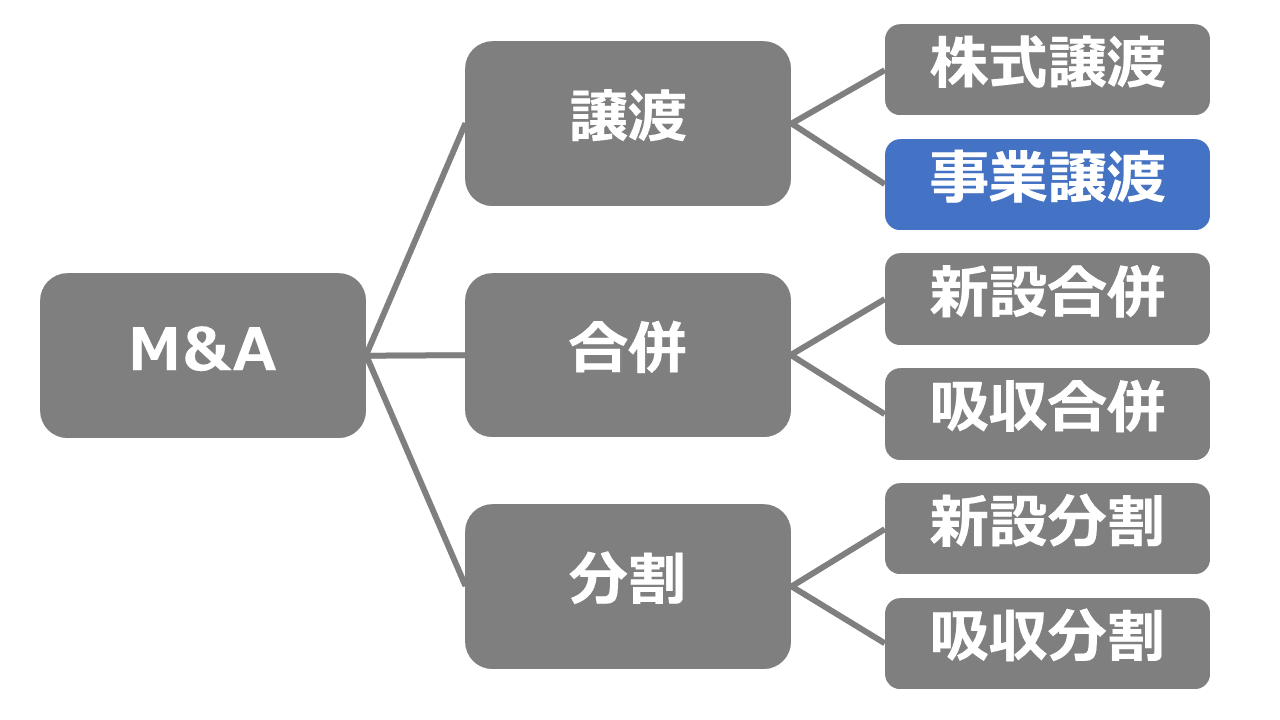

14.会社譲渡・企業譲渡の方法

中小企業の譲渡方法としては、ほとんどのケースで「株式譲渡」が利用されます。

株式譲渡は、数あるM&Aの手法の中で、手続きが最も簡易であり、かつ、譲渡による利益への税率が一律20%と大変有利になっています。

また、株式譲渡では、会社の所有者である株主のみが変わり、会社の役員、従業員の雇用・処遇、取引先や顧客との契約関係等は原則維持されるため、会社譲渡の影響を最小限に抑えられます。

その他、会社譲渡・企業譲渡の手法としては、「合併」「株式交換」「会社分割」等がありますが、いずれも中小企業の譲渡で利用されることはほとんどありません。

各手法の詳細についてご興味ある方は、こちらの「M&Aの手法」をご参照ください。

15.会社譲渡・企業譲渡の流れ

会社譲渡・企業譲渡の流れは以下のとおりです。

① 無料相談

② 秘密保持契約の締結

③ 決算書の提出

④ 譲渡可能性・譲渡見込価額の算定

⑤ アドバイザリー契約の締結

⑥ 打診用資料の準備

⑦ 買い手候補の選定

⑧ 買い手候補への打診開始

⑨ 質疑応答・追加資料の準備

⑩ トップ面談

⑪ 意向表明(条件提示)

⑫ 基本合意契約の締結

⑬ デューデリジェンス(買収監査)

⑭ 最終契約書の締結・譲渡の実行

詳細はこちらの「会社譲渡・企業譲渡の流れ」をご参照ください。

16.会社譲渡・企業譲渡のスケジュール

会社譲渡・企業譲渡は、通常、ご依頼頂いてから3か月~6か月程度の時間がかかります。インテグループの過去の実績では、最短で3週間、最長で2年です。

また、譲渡が成立しても、すぐに全ての職務から解放される訳ではなく、一定の引き継ぎが要求されます。特に、社長の役割・影響が大きい企業では、従来の代表取締役としての職責を一定期間継続することが条件となるケースもあります。

引継期間としては、通常は1か月~6か月ですが、長い場合には2年という事例もあります。引継期間は、売り手社長の事情(年齢・健康状態・希望)も考慮して、買い手との話し合いの結果決定されます。

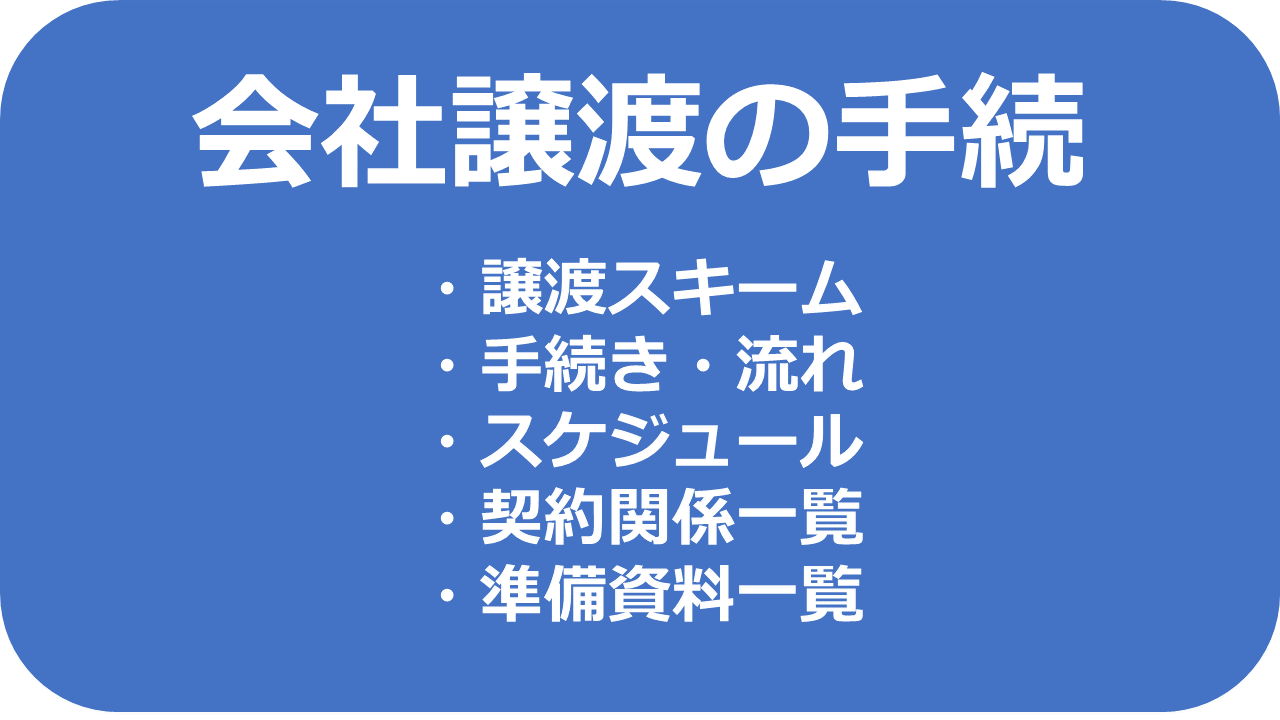

17.会社譲渡・企業譲渡の準備

会社譲渡・企業譲渡のために準備すべき事項は以下のとおりです。

■ ホームページや書籍等によるM&Aの基礎的な情報の収集

書籍やM&A仲介会社のホームページ等で、会社譲渡のメリット、流れ、注意点等の基礎的な情報を収集しておきましょう。

■ M&A仲介会社についての情報収集

M&A仲介会社のホームページで各社の情報を収集しましょう。

注視すべきポイントは、報酬体系(特に着手金の有無)、得意分野、成約実績、経営陣やアドバイザーの経験等です。

まともな仲介会社であれば、これらの情報は全てホームページ上で公開してあるはずです。報酬体系や過去の成約実績が明示されていないページや、経営陣の顔が見えないようなページの会社は避けた方が賢明です。

■ 必要資料の準備

会社譲渡に動きだすと、様々な資料が必要になってきます。下記18に一般的な必要資料のリストを記載していますので、ご参照ください。改めて作成が必要な資料がある場合は、事前に準備しておくと良いでしょう。

18.会社譲渡・企業譲渡における契約書

会社譲渡に関連して必要となる契約は以下のとおりです。

■ 秘密保持契約書

秘密漏洩を防止するため、情報開示の前に、M&A仲介会社及び買い手候補と締結します。

秘密保持の範囲や秘密保持期間等が規定されます。

■ アドバイザリー契約

アドバイザリー業務を依頼する際に、M&A仲介会社と締結します。

着手金、成功報酬、専任依頼等が規定されます。

■ 基本合意書

大まかな譲渡条件に合意した場合に、買い手候補と締結します。

譲渡金額、時期、独占交渉権等が規定されます。

■ 株式譲渡契約書

最終合意した場合に、買い手候補と締結します。

譲渡金額、譲渡日、表明保証等が規定されます。

19.会社譲渡・企業譲渡の際に準備すべき資料

会社譲渡・企業譲渡のために、最低限必要となる資料は以下のとおりです。

・ 直近の月次残高試算表

・ 法人税申告書・決算書・勘定科目明細(過去3期分)

・ 顧客別売上高一覧(過去3期分)

・ 事業の種類別売上高一覧(過去3期分)

・ 組織図

・ 従業員一覧

・ 役員略歴

・ 登記簿謄本

・ 定款

M&A無料相談・お問い合わせ

03/Aug.2021 [Tue] 15:06

会社売却・企業売却の完全成功マニュアル

弊社インテグループは、中小企業の会社売却・企業売却を完全成功報酬制で支援するM&A専門会社です。

弊社では、ホームページでの情報提供に力を入れており、経営者様に役立つ情報を随時更新しています。その結果、「他社に比べホームページが非常に見やすい」、「情報量が豊富」、「会社売却の決断に役立った」等の高いご評価を頂いております。

一方、弊社ホームページの内容が充実するにつれて、情報量が増大し、ホームページ内において必要情報を探すのに時間がかかる等の問題点も指摘されるようになりました。

そこで、「会社売却・企業売却」に興味がある経営者様にターゲットを絞って、そのような経営者様が知りたい情報を、「会社売却・企業売却の完全成功マニュアル」として1ページに集約しました。

当ページを一読いただけば、「会社売却・企業売却」についての全てを理解いただけます。

さらに、項目別に詳細の情報を知りたい方には、詳細内容を記載したページへのリンクも付けておりますので、そちらをご参照ください。

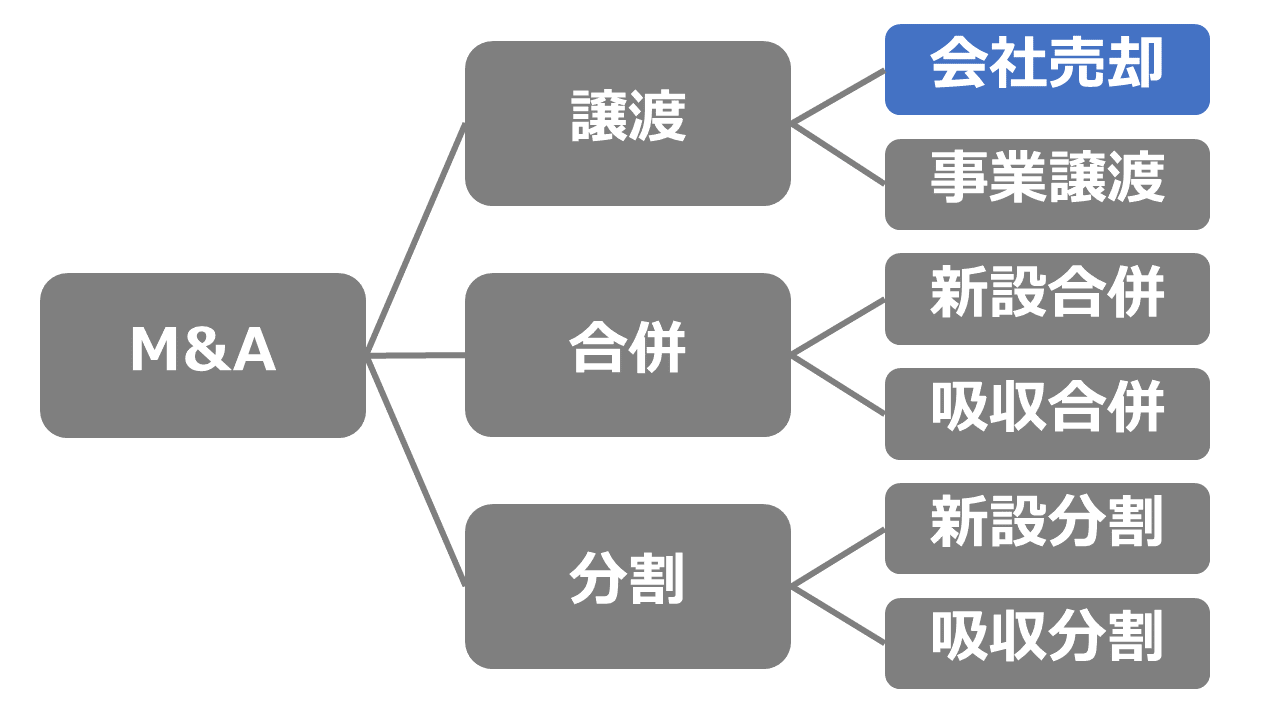

1.会社売却・企業売却とは

「会社売却・企業売却」とは、会社の一部の事業だけを譲渡する「事業譲渡」とは異なり、会社・企業を法人格ごと譲り渡すことです。

2.会社売却と事業譲渡の違い

会社売却(株式譲渡)と事業譲渡の違いは以下のとおりです。

■売り手

| 事業譲渡 | 会社売却 | |

|---|---|---|

| 税金 | 譲渡益に法人税(29%~42%)が課税される。 | 譲渡益に所得税(20%)が課税される。 |

| 手続き | 契約のまき直しが必要で煩雑。 | 手続きが簡便。 |

| その他 | 継続保有したい事業・資産を法人格ごと残すことができる。 | 基本的に全ての事業・資産を譲り渡すことになる。 |

■買い手

| 事業譲渡 | 会社売却 | |

|---|---|---|

| 税金 | 営業権は5年で償却でき、投資額に節税効果あり。 譲渡資産に不動産が含まれる場合には、不動産取得税・登録免許税が必要となる。 |

投資額に節税効果なし。 |

| 手続き | 契約のまき直しが必要で煩雑。 | 手続きが簡便。 |

| その他 | 必要な資産のみ選択的に承継できる。 簿外負債・偶発債務の承継を回避できる。 顧客・従業員の継承漏れが生じるリスクがある。 |

基本的に全ての事業・資産・負債・顧客・従業員を包括的に承継することになる。 |

▶参照:中小企業の事業譲渡について

3.会社売却・企業売却の方法

中小企業の売却方法としては、ほとんどのケースで「株式譲渡」が利用されます。

株式譲渡は、数あるM&Aの手法の中で、手続きが最も簡易であり、かつ、売却による利益への税率が一律20%と大変有利になっています。

また、株式譲渡では、会社の所有者である株主のみが変わり、会社の役員、従業員の雇用・処遇、取引先や顧客との契約関係等は原則維持されるため、会社売却の影響を最小限に抑えられます。

その他、会社売却・企業売却の手法としては、「合併」「株式交換」「会社分割」等がありますが、いずれも中小企業の売却で利用されることはほとんどありません。

各手法の詳細についてご興味ある方は、こちらの「M&Aの手法」をご参照ください。

4.会社・企業の売却価額と評価方法

中小企業の売却見込額の算定方法としては、「年買法」が最も一般的です。

年買法とは、企業の売却価額を、「時価純資産額+営業権」という算式で計算する方法です。

年買法における営業権は、企業の実質利益の2年~5年分として算定されます。

営業権として何年分の利益をみるかは、企業規模、財務状態、成長性、買収ニーズの強弱等により変わるため、具体的な売却見込額を知りたい方は、中小企業のM&Aに実績のあるアドバイザーに相談した方が良いでしょう。

インテグループでは、売却見込額の無料評価サービスを提供しておりますので、ご興味のある方は、こちらからお申し込みください。

その他、売却見込価額の評価方法は、DCF法、配当還元法、類似会社比準法等がありますが、いずれも中小企業の企業価値評価ではあまり利用されません。

各評価手法の詳細についてご興味ある方は、こちらの「売却金額の評価方法」をご参照ください。

5.会社・企業を売却する場合の税金について

株式譲渡により譲渡益が発生した場合、譲渡益に20%の所得税がかかります。

譲渡益を計算する場合には、売却した株式の取得価額(出資額・相続額等)及び売却に要した費用(アドバイザーへの手数料等)は、売却価額から差し引くことができます。

なお、税率は、売却益の多寡を問わず、一律20%となります。

6.会社・企業の売却可能性について

会社売却を決断した経営者様にとって、一番の関心事は、「自社が売却できるのだろうか?」ということだと思います。

たしかに、売却可能な中小企業は全体の数%と言われており、非常に狭き門です。

しかし、自分の会社なんか売れないと自己診断してしまうのは禁物です。

実際、「うちの会社なんか売れないですよね?」と経営者様が自社を過小評価されている場合でも、売却可能性が十分見込まれるケースが少なくありません。

会社の売却可能性の判断は、業界、企業規模、業績、財務状態、成長性、買収ニーズの強弱等様々な要素を考慮する必要があり、実績とノウハウのある専門家でなければ困難です。

インテグループでは、売却可能性の無料診断サービスを提供していますので、ご興味のある方は、こちらからお申し込みください。

7.売却しやすい会社・企業とは

売却しやすい会社・企業には、以下のような特徴があります。

・ 一定の売上規模

・ 黒字傾向

・ 無借金又は適度な借入金残高

・ 取引先が分散されている

・ 社長への依存度が低い

「売却しやすい会社」について、より詳細な内容をコラムにまとめていますので、ご興味ある方はこちらの「売却しやすい会社とは」をご参照ください。

8.会社売却・企業売却の手数料

会社売却の手数料としては、アドバイザー報酬、税理士・弁護士への報酬、株券発行費用等があります。

税理士・弁護士への報酬は、アドバイザー以外にセカンドオピニオンを求める場合に稀に発生しますが、顧問契約の範囲内で無償で行われることが多く、高額になることはありません。

また、株券発行費用は、印刷した株券が存在する会社や株券不発行会社では必要ありませんし、新たに発行する場合でも数万円程度です。

手数料の中で金額が大きくなるのが、M&Aアドバイザーに対する報酬です。

アドバイザーへの報酬は、①着手金、②月次報酬(リテナーフィー)、③中間金、④成功報酬の4種類に大別されます。

① 着手金

着手金とは、業務を依頼した場合に発生する手数料で、相場的には50万円~200万円です。

② 月次報酬(リテナーフィー)

月次報酬(リテナーフィー)とは、毎月一定額発生する手数料です。

③ 中間金

中間金とは、基本合意の締結等一定の段階までプロセスが進んだ場合に発生する手数料で、成功報酬の10%~30%が相場です。

④ 成功報酬

成功報酬とは、会社売却が成立した場合に発生する手数料で、レーマン方式という料率表に基づいて算定されます。中小企業の売却では、通常、売却価額×5%で計算されます。(料率表の詳細はこちら)

着手金、月次報酬、中間金の問題点は、会社の売却が成立しない場合でも費用が発生することです。依頼主は、望んだ売却ができないという精神的な負担に加え、金銭的にも大きな負担を強いられることになります。

インテグループでは、業界に先駆けて完全成功報酬制を採用しており、着手金、月次報酬、中間金を一切いただいていません。これにより、無用なリスクがなく、納得・安心して利用できると依頼者様から高いご評価をいただいています。

なお、報酬体系については、アドバイザリー会社によってさらに細かい差異が存在しますので、詳しく知りたい方は、こちらの「M&A仲介会社の手数料比較」をご参照ください。

また、弊社が完全成功報酬制を採用している理由について、詳しく知りたい方はこちらの「完全成功報酬制を採用している理由」をご参照ください。

M&A無料相談・お問い合わせ

9.会社売却・企業売却のメリット

会社売却・企業売却には以下のようなメリットがあります。

・ 創業者利益を得ることができる

・ 経営者としての責任・ストレス・プレッシャーから解放される

・ 個人資産を借入金の担保から外すことができる

・ 会社債務の連帯保証から外れることができる

・ 大手企業のグループとなり会社経営の安定性が増す

・ 従業員の雇用を維持できる

・ 取引先に迷惑をかけない

会社売却・企業売却のメリットについての詳細は、こちらの「会社売却・企業売却のメリット」をご参照ください。

10.会社売却・企業売却の流れ

会社売却・企業売却の流れは以下のとおりです。

① 無料相談

② 秘密保持契約の締結

③ 決算書の提出

④ 売却可能性・売却見込価額の算定

⑤ アドバイザリー契約の締結

⑥ 打診用資料の準備

⑦ 買い手候補の選定

⑧ 買い手候補への打診開始

⑨ 質疑応答・追加資料の準備

⑩ トップ面談

⑪ 意向表明(条件提示)

⑫ 基本合意契約の締結

⑬ デューデリジェンス(買収監査)

⑭ 最終契約書の締結・譲渡の実行

詳細はこちらの「会社売却・企業売却の流れ」をご参照ください。

11.会社売却・企業売却のスケジュール

会社売却・企業売却は、通常、ご依頼頂いてから3か月~6か月程度の時間がかかります。インテグループの過去の実績では、最短で3週間、最長で2年です。

また、売却が成立しても、すぐに全ての職務から解放される訳ではなく、一定の引き継ぎが要求されます。特に、社長の役割・影響が大きい企業では、従来の代表取締役としての職責を一定期間継続することが条件となるケースもあります。

引継期間としては、通常は1か月~6か月ですが、長い場合には2年という事例もあります。引継期間は、売り手社長の事情(年齢・健康状態・希望)も考慮して、買い手との話し合いの結果決定されます。

12.会社売却・企業売却の成功のポイント

会社売却・企業売却の成功のポイントは以下のとおりです。

■ 売却時期を先延ばししない

売却時期として適切なのは業績が好調の時です。しかし、業績好調時には、会社売却の決断は先に延ばしがちで、その後、環境が変化して売却条件が下がってしまうケースが良くあります。

また、資金繰りが行き詰ってどうしようもなくなってから相談に来るケースも少なくありません。資金繰りに詰まっている状況での会社売却は、非常に困難です。

会社売却のベストタイミングは、経営者の経営意欲が低下した時です。

業績や景気動向に惑わされず、仕事・会社に対するご自身の意欲・情熱の低下に気づいたら、会社売却を真剣に考えてみましょう。

会社の売却時期について社長の意欲と業績という視点で考察したコラムがありますので、ご興味ある方はこちらの「いつが会社の売り時か」をご覧ください。

■ 売却金額を欲張らない

経営者として、自社にできるだけ良い価格をつけてもらいたいのは当然です。一方、買い手としては、一定期間での投資回収が見込まれる適切な価格での買収を希望します。

不当な価格で安売りする必要はありませんが、利益と純資産額に基づいた売買金額の相場がありますので、その相場を大きく逸脱した金額を希望すると、売却のチャンスを逃す可能性が高くなります。

■ 買い手候補を絞り過ぎない

買い手候補に、「上場企業限定」、「同業他社はNG」といった形で条件を付け過ぎると、売却が成立する可能性は低くなります。未上場の会社でも立派な会社は多いですし、同業他社の方が買収後のシナジーが出やすいケースもあります。

どうしても譲れないという条件以外は、柔軟に考えておくべきです。

■ 適切なアドバイザーに依頼する

会社売却の成否を握るのはM&Aの専門家たるアドバイザーです。実績豊富な信頼できるアドバイザーに依頼することが、会社売却成功の最大のポイントです。

M&A仲介会社の選び方にご興味がある方は、こちらの「M&A仲介会社の選び方」をご参照ください。

会社売却の成功ポイントの詳細は、こちらの「会社売却・企業売却成功のポイント」をご参照ください。

13.会社売却・企業売却を誰に相談すべきか

会社売却を悩んでいる経営者の相談先としては、顧問税理士、銀行、M&A仲介会社等があります。

税理士や銀行はM&Aの専門家でなく、ノウハウや買い手情報を持っていません。したがって、彼らに相談しても、最終的に提携先のM&A仲介会社を紹介されるだけです。

また、会社売却により顧問税理士やメインバンクが変更されるケースは多く、税理士や銀行にとっては、取引先を失うリスクのある会社売却について(本来推奨すべき状況であったとしても)否定的なアドバイスをする場合があります。

したがって、会社売却・企業売却を検討している場合には、実績豊富なM&A仲介会社に相談するべきです。

14.会社売却・企業売却のアドバイザーとは

会社売却のアドバイザーには様々なタイプの会社があり、案件の規模及び報酬体系で分類できます。

案件の規模では、大企業を主な対象としている銀行・証券会社と、中小企業を専門にしているM&A仲介会社に大別されます。売上が数十億以下の会社であれば、M&A仲介会社に依頼するべきです。

報酬体系では、着手金をとる会社と、完全成功報酬の会社に大別できます。

基本的には、完全成功報酬制のM&A仲介会社に依頼すべきです。

着手金を取る会社の場合、着手金欲しさに売却可能性が低い案件を引き受けたり、過大な売却見込価額を提示したりしているのではないかという疑念がどうしても付き纏います。また、最終的に会社売却が成立しなかった場合でも着手金は返金されず、依頼主にとって負担となります。

その他エムアンドエー(MアンドA)アドバイザーの選択基準について、こちらの「エムアンドエー(MアンドA)アドバイザの見分け方」をご覧ください。

15.会社売却・企業売却の準備

会社売却・企業売却のために準備すべき事項は以下のとおりです。

■ ホームページや書籍等によるM&Aの基礎的な情報の収集

書籍やM&A仲介会社のホームページ等で、会社売却のメリット、流れ、注意点等の基礎的な情報を収集しておきましょう。

■ M&A仲介会社についての情報収集

M&A仲介会社のホームページで各社の情報を収集しましょう。

注視すべきポイントは、報酬体系(特に着手金の有無)、得意分野、成約実績、経営陣やアドバイザーの経験等です。

まともな仲介会社であれば、これらの情報は全てホームページ上で公開してあるはずです。報酬体系や過去の成約実績が明示されていないページや、経営陣の顔が見えないようなページの会社は避けた方が賢明です。

■ 必要資料の準備

会社売却に動きだすと、様々な資料が必要になってきます。下記18に一般的な必要資料のリストを記載していますので、ご参照ください。改めて作成が必要な資料がある場合は、事前に準備しておくと良いでしょう。

16.会社売却・企業売却の理由

経営者様が企業を売却する理由は、主に以下の5つに分類されます。

① 創業者利益の獲得(アーリーリタイア、別事業の資金獲得)

② 後継者不在(事業承継、高齢、病気)

③ 会社の成長・発展(大手傘下での安定経営を志向)

④ 事業再編(選択と集中、ノンコアの子会社の売却)

⑤ 先行き不安(業績不振、事業再生)

インテグループでは、売却理由別に成約実績を公開しています。会社売却に成功された経営者様がどのような理由で売却を決断されたかについて、こちらの「会社売却の成約実績」をご参照ください。

17.従業員への会社売却・企業売却

他社への売却の前に、従業員への会社売却を検討する経営者様は少なくありません。しかし、従業員への売却には以下のようなハードルがあり、容易ではありません。

・ 従業員に経営能力がない

・ 従業員に経営意欲がない

・ 従業員に会社借入金の連帯保証・担保を引き継ぐ資力がない

・ 会社を買い取る資金力がない

逆に、意欲・能力ともに後継者足り得る従業員が存在し、無借金の会社であれば、従業員に会社を承継できる可能性があるといえます。

従業員への会社売却についてさらに知りたい方は、こちらの「従業員への事業承継」をご参照ください。

18.会社売却・企業売却における契約書

会社売却に関連して必要となる契約は以下のとおりです。

■ 秘密保持契約書

秘密漏洩を防止するため、情報開示の前に、M&A仲介会社及び買い手候補と締結します。

秘密保持の範囲や秘密保持期間等が規定されます。

■ アドバイザリー契約

アドバイザリー業務を依頼する際に、M&A仲介会社と締結します。

着手金、成功報酬、専任依頼等が規定されます。

■ 基本合意書

大まかな売却条件に合意した場合に、買い手候補と締結します。

売却金額、時期、独占交渉権等が規定されます。

■ 株式譲渡契約書

最終合意した場合に、買い手候補と締結します。

売却金額、売却日、表明保証等が規定されます。

19.会社売却・企業売却の際に準備すべき資料

会社売却・企業売却のために、最低限必要となる資料は以下のとおりです。

・ 直近の月次残高試算表

・ 法人税申告書・決算書・勘定科目明細(過去3期分)

・ 顧客別売上高一覧(過去3期分)

・ 事業の種類別売上高一覧(過去3期分)

・ 組織図

・ 従業員一覧

・ 役員略歴

・ 登記簿謄本

・ 定款

M&A無料相談・お問い合わせ

03/Aug.2021 [Tue] 13:17

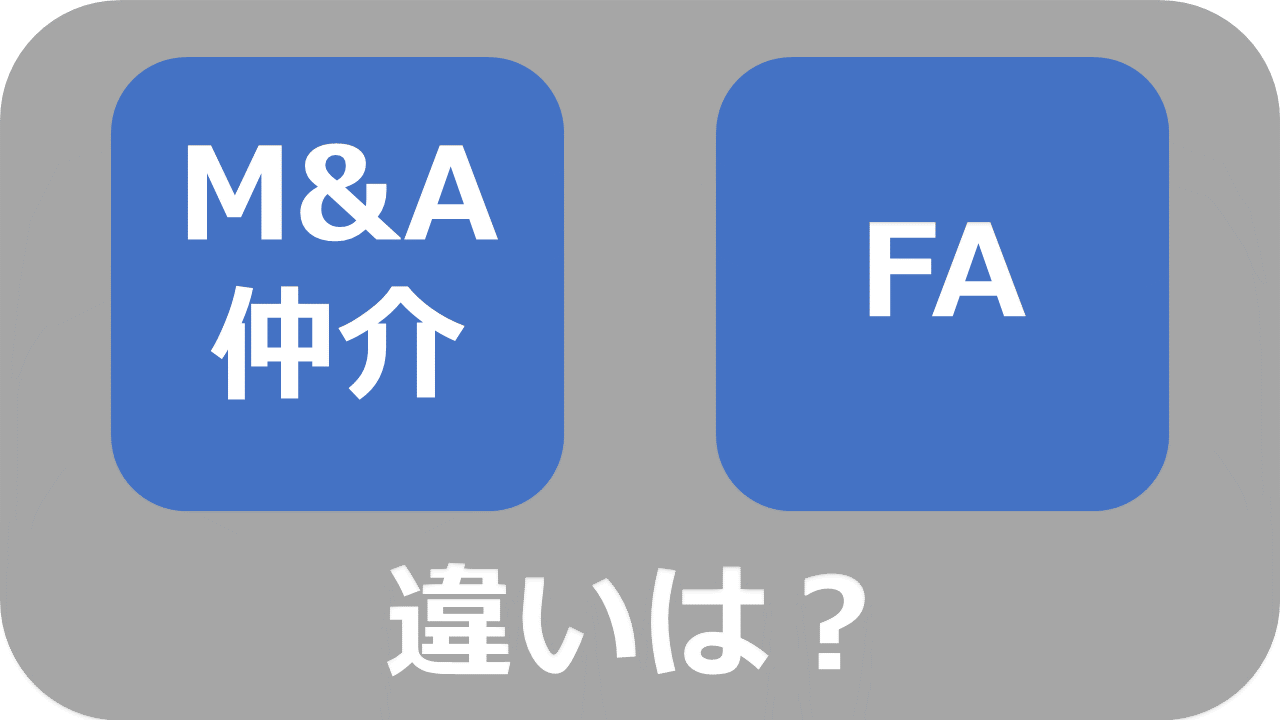

M&A仲介とFAの違い

M&A仲介とは

M&A仲介とは、1社のアドバイザーが売り手と買い手の間に立ち、中立的な立場からM&Aの成立を支援する業務をいいます。M&A仲介会社は、売り手か買い手の一方の利益だけを優先するのではなく、双方の利益に配慮し、公平かつ友好的に交渉や手続き進めるという役割を担います。

FAとは

FA(フィナンシャル・アドバイザー)とは、売り手か買い手どちらか一方のサイドに立ち、その依頼主の利益最大化を目的としてM&Aの手続きを支援する業務をいいます。売り手と買い手にそれぞれ別のFA会社が付き、双方のFA会社が自らの依頼主の利益を少しでも大きくするために、場合によっては敵対的な進め方も辞さずに交渉や手続きを進めるという役割を担います。

M&A仲介会社とFA会社の違い

■対象とする案件規模の違い

日本においては、中小企業のM&A等の中小規模案件についてはM&A仲介会社が、大企業の子会社売却やクロスボーダーM&A等の大規模案件についてはFA会社が、それぞれ担当するケースが多くなっています。

このように、案件規模によってM&A仲介会社とFA会社の住み分けが起きるのは、そもそもFA会社は手数料が少額の中小規模M&A案件をサービス対象外としているという業界構造に起因しています。FA会社によっても異なりますが、一般的に、FA会社は譲渡金額が数十億以上の案件をターゲットにしていると言われています。

■料金体系の違い

M&A仲介会社の料金体系は、主に、着手金、中間金、及び成功報酬で構成されています。着手金とは、依頼時に発生する費用で、多くの仲介会社では100万円から300万円程度の設定になっています。また、中間金とは、M&Aが基本合意のフェーズまで進んだ場合に発生する費用で、成功報酬の10%~20%の設定となっています。着手金と中間金は、たとえM&Aが成立しない場合でも、返却されません。なお、当社のように、着手金、中間金のない完全成功報酬制のM&A仲介会社も少ないながら存在します。

一方、FA会社の料金体系は、月額報酬(リテナーフィー)と成功報酬で構成されています。月額報酬とは、月次定額のコンサルティング料であり、M&Aの成否にかかわらず発生し、M&Aのプロセスが長引けば長引くほど、より多額のコストが発生する仕組みになっています。

大企業のM&Aと比べると相対的に成約確度が低い中小企業のM&Aにおいて、M&Aの成否とは関係なく発生し、成約までの期間が長くなれば長くなるほど費用負担が増えるリテナーフィーという報酬体系は、顧客である中小企業オーナー社長の納得感が得られず、中小企業のM&AにおいてFA会社が敬遠される理由の一つになっています。

■求めれられる情報及び専門性による違い

大型のM&A案件、特にクロスボーダーの案件では、M&Aスキーム、法的観点、税務的観点等、考慮すべきテクニカルな事項が膨大となり、その支援には高い専門性が要求されます。一方、中小企業のM&Aにおいては、法律・税務面は国内に限定され、またスキームも株式譲渡か事業譲渡というシンプルなケースが多いため、テクニカル面での支援よりも、適切な買い手候補とのマッチングの重要性が高くなります。したがって、M&A仲介会社は、有力な買い手候補の情報をいかに多く蓄積しているかが重要になります。

また、中小企業のM&Aにおいては、オーナー経営者の個人的感情に関わる問題、連帯保証の問題、役員退職慰労金を活用したスキーム、役員生命保険の問題、公私混同(私用車・自宅の社宅化等)の問題、未払残業代の問題等、大規模M&Aには見られない中小企業特有の論点が存在するため、中小企業のM&Aに特化してノウハウと経験を蓄積してきたM&A仲介会社の方が、中小企業M&Aに関する専門性という観点から、より適切な助言が可能となるという側面もあります。

このように、中小規模M&Aと大規模M&Aにおいて、必要とされる情報や専門性が異なるということが、中小企業のM&AにおいてM&A仲介会社が選ばれる理由の一つになっています。

M&A仲介会社の利益相反問題

M&A仲介会社は、構造的に利害が対立する売り手と買い手の双方から手数料を受領する立場にあることから、利益相反ではないかという批判を受けることがあります。しかし、M&A仲介契約においては、会社を売却するという判断も、会社を買収するという意思決定も、それぞれ売り手と買い手に完全に委ねられており、M&A仲介会社がそれを強制したり、圧力をかけたりすることは契約上できません。M&A仲介会社は、あくまで売り手と買い手の交渉が円滑に進むように公平な立場で進行を支援する立場にあり、どちらか一方の有利になるように情報を隠蔽したり、手続きを操作したりことは、自社に対する訴訟リスクを高めるだけで、何のメリットもありません。したがって、仲介会社というだけで、M&A仲介会社が利益相反を起こしているという主張は、極めて表層的な批判だと考えます。例えば、類似業種である不動産仲介業界では、戦後50年以上に渡り不動産売買や賃貸について仲介サービスを提供しています。

とはいえ、利害が対立する売り手と買い手の双方から手数料を受領するというM&A仲介の構造上、利益相反があるのではないかという疑念が生じるのは避けられず、また、M&A仲介会社が負っている社会的責任を考慮すると、利益相反についての利用者の不安を払拭していく必要があることは間違いありません。

この利益相反の問題については、中小企業庁より「中小M&Aガイドライン」が公表されています。当該ガイドラインでは、利益相反のリスクを回避するために、M&A仲介とFAとの違いを顧客に説明すること、自社の立ち場が仲介であることを明示すること、M&A仲介には利益相反のリスクが存在する旨を顧客に説明すること、他の専門家のセカンド・オピニオンを許容すること等が定められています。当社は、中小M&Aガイドラインを遵守しており、当該ガイドラインに沿った業務手順を整備するとともに、コンサルタントに対して当該ガイドラインの研修会を定期的に実施しています。

FAでは利益相反は起きないのか

利益相反の問題について、FA会社では、売り手か買い手のどちらか一方のみを支援するため、利益相反が起きないという主張がなされることがあります。しかし、仲介会社であれ、FA会社であれ、手数料に占める成功報酬の割合が大きいビジネスは、本質的に利益相反のリスクが内在しています。

例えば、売り手サイドのFAの場合、買い手から提示された金額が過少であったとしても、成功報酬が貰えなくなるためM&Aの辞退を助言しにくいという利益相反があります。また、買い手サイドのFAの場合、買収金額が過大であればあるほど、買い手から貰える手数料が大きくなるという利益相反があります。したがって、M&A仲介会社だから利益相反があり、FA会社だから利益相反がないという単純な問題ではなく、M&Aのプロフェッショナルとして自社の利益ではなく顧客の利益を尊重して適切な助言を行うという信念と、それを担保するための社内体制(経営理念、社内ルール、業務手順、社員教育)の有無が重要となります。

M&A仲介会社の選び方

M&A仲介会社を選ぶ際には、「取り扱う案件の規模」「強み」「報酬体系」「候補企業へのアプローチ方法」等の要素を考慮して、慎重に検討する必要があります。詳しくは、M&Aコラム「M&A仲介会社の選び方」をご参照ください。

M&Aとは

M&A仲介会社についてより広範にお知りになりたい方は、当社が作成した「M&Aの完全成功マニュアル」において、M&Aとは何かについて、中小企業の経営者が知っておくべき事項を網羅的に取りまとめておりますので、併せてご参照ください。M&Aの完全成功マニュアルの内容は以下のとおりです。

1.中小企業にとってのM&Aとは

2.M&Aの手法

3.M&Aにおける売却価額と評価方法

4.M&Aでかかる税金

5.M&Aにおける売却可能性について

6.売却しやすい会社・事業とは

7.M&Aの手数料

8.M&Aのメリット

9.M&Aの流れ

10.M&Aで必要となる契約書

11.M&A成功のポイント

12.M&Aを誰に相談すべきか

13.M&Aを考える前の準備

14. M&Aにおける売却理由・買収目的とは

15.譲渡に際してのリスク

16.従業員への譲渡

17.ファンドへの譲渡

M&A無料相談・お問い合わせ

27/Jul.2021 [Tue] 16:43

中小企業の事業譲渡・事業売却

中小企業のM&Aで最も利用頻度が高い手法は、「株式譲渡」です。これは、株式譲渡が手続きが最も簡便で、売り手にとって税金が安くなることが多いためです。

その株式譲渡に次いでよく利用される手法が、「事業譲渡・事業売却」です。

当該ページでは、「事業譲渡・事業売却」について、中小企業の経営者が知っておくべき事項をまとめました。

1.事業譲渡・事業売却とは

事業譲渡とは、会社全体の売却ではなく、会社の事業、資産、権利義務の全部又は一部を譲渡する手法です。

2.営業譲渡・営業権譲渡とは

営業譲渡とは、会社全体の売却ではなく、会社の営業の全部又は一部を譲渡する手法です。基本的には、事業譲渡と営業譲渡は同じ意味で使用されます。「営業譲渡」に似た概念として、「営業権譲渡」という用語があります。基本的には両者は同義ですが、言葉の印象上、「営業権譲渡」を、特許権、フランチャイズ権、免許・資格等の「具体的な権利の譲渡」をイメージして使用されるケースもあります。

3.事業譲渡と営業譲渡の違い

2006年に会社法が改正された際、商法及び旧会社法で使用されていた「営業譲渡」という用語が、新会社法において「事業譲渡」という用語に統一的に変更されました。したがって、事業譲渡と営業譲渡は法律用語として違いがあるだけで、実質的な意味は同じになります。

4.事業譲渡と会社分割の違い

会社分割とは、会社の事業、資産、権利義務の全部又は一部を包括的に承継させる手法です。具体体には、権利義務を既存の会社に承継させる吸収分割と新しく設立する会社に承継させる新設分割があります。事業、資産、権利義務の全部又は一部を選択的に譲渡するという点で、会社分割と事業譲渡は類似しています。一方で、事業譲渡において、権利義務の引継ぎに契約先の個別の合意が必要であるのに対し、会社分割では所定の手続きを踏めば包括的に承継が行われ、個別の合意は不要になります。

5.事業譲渡・事業売却の譲渡金額とその評価方法

事業譲渡における譲渡金額は、株式譲渡の場合の年買法と同じ算式が用いられます。

年買法とは、企業の売却価額を、「時価純資産額+営業権」という算式で計算する方法で、これを事業譲渡に当てはめると、「事業譲渡額=譲渡資産時価+営業権」となります。

この場合の事業の営業権は、事業の実質利益の2年~5年分として算定されます。

営業権が事業の何年分で評価されるかは、業界・買い手ニーズ・事業規模・安定性によって異なります。例えば、競争が激しく業態の安定性が低い外食業では、営業権は事業利益の1.5年分や2年分で評価されるのに対し、買収ニーズが強い調剤薬局では事業利益の5年分等の高い評価がつくこともあります。

6.事業譲渡・事業売却の税金

① 売り手の税金

事業譲渡の場合、譲渡益は売り手企業の法人所得となるため、法人税(29%~42%)がかかります。これは、株式譲渡の場合に株主が負担する所得税率20%と比べると高くなります。ただし売り手の法人において、繰越欠損金を保有していたり、役員退職慰労金で所得を圧縮できる場合には、株式譲渡よりも税金を低く抑えることができます。

② 買い手の税金

買い手にとっては、譲受資産に固定資産が含まれている場合、不動産取得税・登録免許税等、株式譲渡の場合は発生しない税金を負担しなければならないというデメリットがあります。

一方で、 営業権に相当する金額は、5年間で均等償却し法人税の算定上損金に算入することができるため、株式譲渡と比較し、投資金額に節税効果が出せるというメリットもあります。

7.事業譲渡・事業売却の手続き上のリスク・注意点

①従業員の承継

事業譲渡を行う場合の最大のリスクは、顧客や従業員が全て承継できない可能性があることです。

会社の所有者(株主)だけが変更され、会社が締結している契約関係には一切影響しない株式譲渡の場合と異なり、事業譲渡では、契約関係については、買い手が顧客・取引先・従業員等と全て新たに締結しなおすことになります。

その場合に、雇用契約を拒否する従業員や契約のまき直しに躊躇する顧客が出る蓋然性は高くなります。

②許認可

譲渡の対象となる事業が、介護や人材派遣等の許認可を必要とする事業の場合、許認可は自動では引き継がれず、行政に対して新規で申請する必要があるため、申請の事務負担と許認可がもらえない(又は遅れる)リスクがあります。

③消費税・印紙税

株式譲渡の場合と異なり、事業譲渡の譲渡価格には消費税がかかります(土地等の非課税の譲渡対象資産は除く)。また、株式譲渡契約書には印紙の貼付は不要ですが、事業譲渡契約書には金額に応じた印紙の貼付が必要になります。

8.事業譲渡・事業売却のメリット

① 売り手にとっての事業譲渡のメリット

売り手にとって事業譲渡を選択するメリットは、主に以下のとおりです。

■非中核の事業のみを選択的に売却することができる

売り手が事業譲渡を選択する場合で最も多いのが、事業の選択と集中の一環として非中核事業を譲渡するケースです。この場合、会社全体の売却はできないため、必然的に事業譲渡を選択することになります。

■会社所有の不動産を事業譲渡後も継続保有することができる

上記と似たようなケースですが、売り手の会社において手放したくない不動産を保有しており、オーナーが事業譲渡後も当該不動産の継続保有を希望する場合があります。

例えば、本業とは関連性のない投資用不動産を持っている場合や、事業と関連しているもののオーナーの思い入れや賃貸収入確保の希望がある場合です。

■節税手段がある場合税負担が軽くなる

繰越欠損金や役員退職慰労金等、法人において有効な節税手段があれば、事業譲渡の方が株式譲渡よりも税負担が軽くなる場合があります。

■法人格を継続使用することができる

事例としては多くありませんが、オーナー社長が会社の法人格に思い入れがあり、事業譲渡後に、当該法人格を使用して新事業や社会貢献活動を行いたいと希望しているケースです。

② 買い手にとっての事業譲渡のメリット

買い手にとって事業譲渡を選択するメリットは、主に以下のとおりです。

■節税のため

上述のとおり、事業譲渡では投資額に節税効果を効かせることができるため、買い手にとっては、株式譲渡と比較し、実質的な(節税効果考慮後の)投資額が小さくなります。

■不要の資産を引き継がないため

売り手の会社が、投資用不動産や過大な事業用不動産を保有している場合については、事業譲渡を選択することで、不要な資産を承継せず、身軽な形で買収を進めることができます。

■簿外債務等の回避のため

事業譲渡により承継する負債を限定することで、買収時点で予見できない簿外債務や偶発債務の不本意な承継を回避することができます。特に、サービス残業代等の労働債務のリスクを切り離すことができるため、株式譲渡よりも事業譲渡を好む買い手も存在します。

9.事業譲渡・事業売却のデメリット

① 売り手にとっての事業譲渡のデメリット

売り手にとって事業譲渡を選択するデメリットは、主に以下のとおりです。

■手続きが煩雑

株式譲渡と比べ、取引先との契約、オフィスの賃貸借契約、従業員との雇用契約等、全て相手方の同意を取り、契約を巻きなおす必要があります。そのため、時間がかかるとともに、先方からの思わぬ反対や交渉が生じ、手続きが更に長引くケースもあります。

■税負担が大きい

事業譲渡による売却益には法人税が課税されるため、一般的に株式譲渡の際の所得税の負担よりも税負担が大きくなります。

② 買い手にとっての事業譲渡のデメリット

買い手にとって事業譲渡を選択するデメリットは、主に以下のとおりです。

■手続きが煩雑

株式譲渡と比べ、取引先との契約、オフィスの賃貸借契約、従業員との雇用契約等、全て相手方の同意を取り、契約を巻きなおす必要があります。そのため、時間がかかるとともに、先方からの思わぬ反対や交渉が生じ、手続きが更に長引くケースもあります。また、売り手の雇用条件が自社のものと大きく異なる場合には、移転する従業員にとって不利益変更にならないように、処遇面で種々の調整が必要になります。また、資格・免許・認可は自動で引き継がれないため、新たに申請する必要があります。

M&A無料相談・お問い合わせ

10.事業譲渡・事業売却により事業と過剰債務を切り離せるか

過剰な債務を抱えた会社から、事業だけを切り離して再生できないかという相談をよく受けます。

できるかできないかでいうと、債務と事業の切り離しは可能です。

ただし、その実行には、借入先の金融機関の合意が必要となります。

このような債務と事業の切り離しの相談の多くが、金融機関に黙って事業だけを売ってしまいたい希望に基づくものなのですが、中小企業の経営者としては、そのような都合のいいことはできないと認識しておくべきです。

たとえ、一時的に、金融機関に隠して事業譲渡し、譲渡代金を個人的に利得することができたとしても、最終的にそのような行為は詐害行為として、事業譲渡そのものが取り消されることになります。さらに、不法行為・背任行為として刑事事件になりかねませんので、そのような行為には決して手を染めてはいけません。

11.事業譲渡・事業売却と株式譲渡・会社売却との比較

株式譲渡(会社売却)と比較した場合の事業譲渡の比較表です。

■売り手

| 事業譲渡 | 株式譲渡 | |

|---|---|---|

| 税金 | 譲渡益に法人税(29%~42%)が課税される。 | 譲渡益に所得税(20%)が課税される。 |

| 手続き | 契約のまき直しが必要で煩雑。 | 手続きが簡便。 |

| その他 | 継続保有したい事業・資産を法人格ごと残すことができる。 | 基本的に全ての事業・資産を譲り渡すことになる。 |

■買い手

| 事業譲渡 | 株式譲渡 | |

|---|---|---|

| 税金 | 営業権は5年で償却でき、投資額に節税効果あり。 譲渡資産に不動産が含まれる場合には、不動産取得税・登録免許税が必要となる。 |

投資額に節税効果なし。 |

| 手続き | 契約のまき直しが必要で煩雑。 | 手続きが簡便。 |

| その他 | 必要な資産のみ選択的に承継できる。 簿外負債・偶発債務の承継を回避できる。 顧客・従業員の継承漏れが生じるリスクがある。 |

基本的に全ての事業・資産・負債・顧客・従業員を包括的に承継することになる。 |

12.事業譲渡の成功事例

インテグループでお手伝いした事業譲渡の成功事例の一部です。

①グループホーム事業の事業譲渡

オーナー社長の健康問題から、グループホーム事業を事業譲渡したケースです。グループホームの不動産(建物)を譲渡対象外とし、買い手が賃借する形をとったことで、売り手にとっては譲渡後も安定した賃料収入を確保でき、買い手にとっては投資額を抑えることができたという事例です。

成功事例の詳細はこちら>自身の健康問題のため、グループホーム事業(売上:約1億円)を、その地域への進出を目指す介護会社に事業譲渡。

②ASP事業の事業譲渡

事業の選択と集中のため、非中核であるASP事業を事業譲渡したケースです。事業譲渡の対価を、基幹事業の開発費に回すことができた事例です。

成功事例の詳細はこちら>事業の選択と集中のため、ASP事業(売上:約1億円)を、インターネット関連企業に事業譲渡。

③福祉用具レンタル事業の事業譲渡

社長が高齢のため本業である福祉用具レンタル事業を事業譲渡したケースです。本件では、売り手企業の社長が、事業売却後に売り手企業の法人格を利用して社会貢献活動をすることを計画しており、また、同業大手である買い手も対象事業の規模を勘案し事業譲渡を望んだため、事業譲渡が選択されました。

成功事例の詳細はこちら>社長が高齢のため、福祉用具レンタル事業(売上:約5,000万円)を、シェア拡大を狙う同業大手へ事業譲渡。

④居酒屋5店舗の事業譲渡

本業である外食コンサルティング事業に注力するため、直営の居酒屋5店舗を事業譲渡したケースです。

成功事例の詳細はこちら>事業の選択と集中のため、居酒屋5店舗(売上:約3億円)を、外食事業の規模拡大を目指す人材派遣会社に売却。

⑤保育園の事業譲渡

新規事業を起こすため既存事業である保育園事業を事業譲渡したケースです。既存法人にて新事業を開始するため、法人格を手元に残した事例です。

成功事例の詳細はこちら>別事業に専念するため、都心の認可・認証外の保育園2園(売上:約5,000万円)を、新規事業獲得を目指す給食会社に売却。

⑥居酒屋店舗の事業譲渡

関連会社の借入金返済のため、業績好調の居酒屋店舗を事業譲渡したケースです。一定以上の譲渡対価を実現する目的で、業績のよい店舗を選択的に譲渡するために、事業譲渡を選択した事例です。

成功事例の詳細はこちら>借入金の返済のため、業績のよい居酒屋店舗(売上:約8,000万円)を、外食業への進出を希望する食品小売り企業に売却。

⑦ポータルサイト事業の事業譲渡

経営の選択と集中のために、医療系ポータルサイト事業を売却したケースです。同法人で行っている本業の医療コンサルティング事業に注力するための事業譲渡です。

成功事例の詳細はこちら>選択と集中のため、医療系ポータルサイト事業(売上:約5,000万円)を、関連分野進出を目指す医療系ソフト会社に譲渡。

⑧ITコンサル事業の事業譲渡

本業に集中するため、非中核事業であるITコンサル事業を事業譲渡したケースです。非中核事業の売却により、本業への経営資源の集中を実現した事例です。

成功事例の詳細はこちら>本業に集中するため、非中核のITコンサル事業(売上:約1億円)を、サービス拡充を目指す同業に売却。

⑨アパレルブランドの事業譲渡

旗艦ブランドに経営資源を集中させるために、非中核となったブランドを事業譲渡したケースです。譲渡対価を、中核ブランドのマーケティング費用に回すことができた事例です。

成功事例の詳細はこちら>アパレルメーカーが、選択と集中により非中核のブランド事業(売上:約40億円)を、新ブランドの獲得を狙う同業に売却。

➉デイサービスの事業譲渡

売り手の社長が高齢で事業意欲が減退したことから、デイサービスを事業譲渡したケースです。後継者不在を解消できた成功事例です。

成功事例の詳細はこちら>事業の存続と成長を考えて、通所介護事業(売上:1億円以下)を域内の同業へ譲渡

⑪社会保険労務士事務所の事業譲渡

売り手所長が病気で長期間入院していたため、社会保険労務士事務所を事業譲渡したケースです。顧問先及び従業員が円滑に引き継がれた成功事例です。

成功事例の詳細はこちら>後継者不在のため、社会保険労務士事務所(売上:1億円以下)を同業へ譲渡

⑫配送事業の事業譲渡

成長を加速させるために、大手企業との直接取引もある配送事業を事業譲渡したケースです。高いシナジーが見込まれる会社に譲渡した成功事例です。

成功事例の詳細はこちら>成長資金を得るため、配送事業(売上:約2億円)を事業領域の拡充を目指す小売企業へ譲渡

13.まずは事業譲渡・事業売却の無料相談へ

上記のとおり、事業譲渡には、メリットとデメリットがあり、御社の状況に事業譲渡が適しているか、株式譲渡が適しているのかについては、慎重な判断が必要になります。

事業譲渡を検討している中小企業の経営者様は、ご自身だけで判断されず、是非、専門家の意見にも耳を傾けて頂きたいと思います。

インテグループでは、中小企業の事業譲渡に数多くの実績があり、事業譲渡を含めた中小企業のM&Aを完全成功報酬制でサポートしています。

完全成功報酬制ですので、着手金だけを支払って結果がでないというリスクはありません。

事業譲渡をご検討中の経営者様は、是非、以下の「無料相談のお問合せ」からご連絡ください。

M&A無料相談・お問い合わせ

27/Jul.2021 [Tue] 10:41

保育園・保育所のM&A・売却の完全成功マニュアル

保育園(保育所)とは

保育所とは、保護者が働いている等の理由により保育を必要とする児童を預り、保育することを目的とする児童福祉法第7条に規定される児童福祉施設。通称として保育園とも呼ばれる。

保育所は、大きく『認可保育所』と『認可外保育所』に分けられる。

◆認可保育所

認可保育所とは、児童福祉法に基づき都道府県又は政令指定市又は中核市が設置を認可した施設をいう。設置基準として、施設の面積、保育士の人数、給食設備、防災管理、衛生管理について条件が定められている。

認可保育所の運営主体として、公立と私立があり、私立の運営主体としては、社会福祉法人、宗教法人、株式会社等が認められている。

認可保育所は、設置の厳しい基準がある反面、施設開設に関し手厚い補助金が交付され、また、運営費について補助金が交付される等、経済的なメリットもある。

認可保育所はさらに、通常の『認可保育所』『小規模認可保育所』『夜間認可保育所』がある。

◆認可外保育所

児童福祉法上の保育所に該当しない保育施設は、『認可以外保育所』と呼ばれ、届出制により設置される。認可外保育所の中には、地方自治体が定めた基準を満たしたものについて地方自治体が独自に助成・監督等を行う場合がある。例としては、東京都における『認証保育所』や横浜市における『横浜保育室』と呼ばれる保育施設がこれに該当する。

保育園と幼稚園の違い

保育園は厚生労働省の所管であり、根拠となる法令は児童福祉法である。一方、幼稚園の所管は文部科学省だり、根拠となる法令は学校教育法である。また、両者は対象となる児童の年齢等が異なる。

| 認可保育園 | 幼稚園 | |

|---|---|---|

| 所管 | 厚生労働省 | 文部科学省 |

| 根拠法令 | 児童福祉法 | 学校教育法 |

| 対象年齢 | 0歳~小学校就学前 | 3歳~小学校就学前 |

| 標準保育時間 | 8時間~11時間 | 4時間 |

| 年間保育日数 | 規定なし | 39週以上 |

| 配置基準 | 0歳児:保育士1人つき3人 1・2歳児:保育士1人つき6人 3歳児:保育士1人につき20人 4・5歳児:保育士1人につき30人 |

1クラス35人 |

| 従事者の資格 | 保育士 | 幼稚園教諭 |

| 給食 | 義務 | 任意 |

保育園(保育所)運営の実態

◆共働き世帯の増加

子育て世代となる20代、30代の男性の平均年収が減少する中で、従来の男性が主体となり家計を支え、妻が専業主婦として家事育児を行うという家庭運営が難しい環境になってきている。男女関係なく、共働きにより家計を支える時代環境になってきており、2000年以降は共働き世帯数と専業主婦世帯数の差が拡大を始めて、現状では全世帯の6割以上が共働き世帯となっている。

◆待機児童問題

上述のとおり共働き世帯が増加するにつれて、保護者が働いてる間に乳幼児を預けられる保育所へのニーズが高まっている。保育所申込者数は年々増加を続けており、一方で、その受け皿となる保育所も増えてはいるものの、保育所利用児童数の増加に追い付いていないのが現状である。

厚生労働省の発表によると、2015年4月時点で認可保育園に入れない待機児童は2万3167人と前年より1796人増加した。政府は待機児童の受け皿を2013年から2年間で22万人分増やしたが、同じ期間に保育所の申込者数も18万人以上増加し、条件が合わなかった児童も多く存在したとみられ、結果的に待機児童数が増加する結果となっている。

また、厚生労働省が定義する『待機児童』とは『保育所入所申し込みがされており、要件に該当しているが、入所していない児童』であり、これには最初から認可保育所への入所は不可能と諦めて申し込まず、認可外保育所を利用しながら待機している児童は含まれておらず、これらを含めた潜在待機児童は80万人以上とも推計されている。

◆保育園運営の現状

待機児童問題、消費税増税分のうち7000億円の財源確保が見込まれ、現状約2兆円(みずほ銀行産業調査部調べ)と推測されるマーケットは拡大が予測される。また、2000年の規制緩和により株式会社の参入も可能になったが、現在も9割超が行政と社会福祉法人により運営されており、一部の先駆的企業を除く民間営利企業にとってはほぼ手つかずの分野といえる。

保育園(保育所)のM&Aの現状

現在、保育園の買収ニーズは非常に強い状況にある。特に都心などの待機児童が多い地域、好立地の案件は、圧倒的な売り手市場で小規模認可1園であっても高いプレミアムがつくケースがある。

また、規模のメリットを享受するため、大手同士または中堅同士のM&Aによる業界再編の動きが加速すると考えられている。

以下は、近年における保育園・保育所のM&Aの実例である。

| 時期 | 買い手

売り手 |

スキーム | 概要 |

|---|---|---|---|

| 2017年 | 【 買い手】 桧家ホールディングス【売り手】 PURE SOLUTIONS |

株式譲渡 | 桧家HDは、英語教育による認可外保育施設運営のPURE SOLUTIONSを買収した。桧家HDは保育事業所や介護事業を運営しているがこれらのビジネスは補助金収入に依存している側面があった。当該M&Aによりネイティブ講師による英語教育のノウハウを活かした認可外の英語保育施設や児童育成施設の展開により、補助金収入に依存しないビジネスモデルの確立による収益の多様化を目指す。 |

| 2017年 | 【買い手】 城南進学研究社【売り手】 JBSナーサリー |

株式譲渡 | 城南進学研究社は、千葉県を中心に0~2歳児までの乳幼児を対象とした小規模保育事業を運営するJBSナーサリーを買収した。城南進学研究社は、予備校、小学生から高校生を対象とした個別指導塾、乳幼児を対象とした能力開発教室、英語教室、認証保育園等を展開しており、当該M&Aにより、幅広い年齢層をカバーする総合教育期間として更なる事業の発展を図る。 |

| 2016年 | 【買い手】 JPホールディングス【売り手】 相鉄アメニティライフ |

株式譲渡 | JPホールディングスは、相鉄HDの傘下で横浜市において認可保育所及び民間学堂施設の運営する相鉄アメニティライフを買収した。相鉄アメニティライフの直近売上高は570百万円。保育園運営の最大手であるJPホールディングスは運営施設の拡大を目指しており、当該M&Aにより重点拠点の一つである横浜エリアの事業展開の充実を図る。 |

| 2015年 | 【買い手】 木下ホールディングス【売り手】 小田急ライフアソシエ |

株式譲渡 | 木下ホールディングスは、小田急電鉄の子会社で東京都及び神奈川県の小田急沿線において駅型保育園を中心に3つの認可保育所と7つの認証保育所を展開する小田急ライフアソシエを買収した。木下ホールディングスは、住宅関連事業を中心に介護事業や保育事業を展開しており、当該M&Aにより、小田急沿線における子育て支援施設の拡充を図る。 |

| 2015年 | 【買い手】 ヒューマンHD【売り手】 みつば |

株式譲渡 | ヒューマンホールディングスは、子会社のヒューマンアカデミーを通じて、横浜市を中心に「スターチャイルド」の名称で8園の保育園を運営するみつばを買収した。発行済の全株式を取得した。ヒューマンホールディングスは、保育園運営を通じて得られる保育に関するさまざまなノウハウやニーズをヒューマンアカデミーにフィードバックすることにより、ヒューマンアカデミーにおいて提供する講座の充実・新規開発に役立てることを目指す。 |

インテグループにおける保育園・保育所M&Aの成約事例

●認可・認証外の保育園(都心・売上:約5000万円)の売却成功事例

●保育園等を運営する社会福祉法人(売上:約3億円)の理事長交代による事業承継成功事例

M&A無料相談・お問い合わせ

保育園(保育所)M&Aのスキーム

保育園のM&Aは、主に株式譲渡で行われるケースが多い。事業譲渡は、許認可を他社へ移転する難易度が高く事例としては少ない。

保育園・保育所のM&Aのメリット

売り手のメリット

●人材確保・管理の手間からの解放

●創業者利益の獲得

●安定した賃料収入

買い手のメリット

●既存事業の引き継ぎのため許認可が受けやすい

●従業員・入居者を一括で継続できるため立ち上げ期間が無い

●不動産を購入しないことで初期投資が抑制できる

●規模拡大によるスケールメリット

●未進出地域への進出の円滑化

保育園(保育所)の売却の手順

保育園(保育所)を売却する場合の手順は以下のとおり。

概ね3~5か月程度で全プロセスが完了する。

①M&A仲介会社に相談

②資料準備

③打診先について協議

④買い手候補への打診

⑤買い手候補との面談・施設見学

⑥買い手候補からの意向表明(条件提示)

⑦最終交渉先の選定

⑧基本合意の締結

⑨デューデリジェンス

⑩株式譲渡契約又は事業譲渡契約の締結

⑪行政への相談・許認可関連のスケジュール確認

⑫従業員への説明

⑬利用者への説明

⑭株式譲渡・事業譲渡完了

まずは無料相談

インテグループでは、保育園・保育所のM&Aを支援した豊富な実績があります。

保育園・保育所の優良な買い手候補とネットワークを有していますので、保育園・保育所のご売却をお考えの経営者様は、まずはお気軽にお問合せください。

M&A無料相談・お問い合わせ

01/Nov.2017 [Wed] 13:52